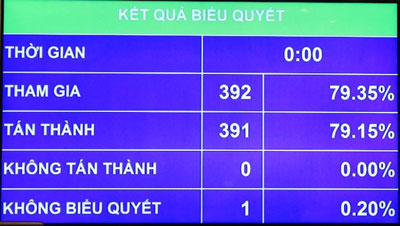

Tiếp tục chương trình làm việc kỳ họp thứ 10, Quốc hội khóa XIII, chiều 20/11, Quốc hội biểu quyết thông qua dự thảo Luật Kế toán (sửa đổi) với 79,15% đại biểu tán thành.

Kết quả biểu quyết thông qua dự thảo Luật Kế toán (sửa đổi)

Dự thảo Luật Kế toán (sửa đổi) gồm 6 Chương, 74 Điều, quy định về nội dung công tác kế toán, tổ chức bộ máy kế toán, người làm kế toán, hoạt động kinh doanh dịch vụ kế toán, quản lý nhà nước về kế toán và tổ chức nghề nghiệp về kế toán.

Trước khi thông qua, Quốc hội đã nghe Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Luật Kế toán (sửa đổi) của Ủy ban Thường vụ Quốc hội (UBTVQH). Theo đó, UBTVQH đã ghi nhận đầy đủ những ý kiến đóng góp của các đại biểu đối với dự án Luật này trong phiên thảo luận vào ngày 21/10 của Quốc hội.

Theo UBTVQH, về kiểm tra kế toán, có ý kiến đề nghị bỏ quy định “không quá một lần kiểm tra cùng một nội dung trong một năm”, UBTVQH xin tiếp thu ý kiến đại biểu để bảo đảm kiểm tra, kiểm soát lại khi kết quả kiểm tra trước đó có sai sót.

Có ý kiến đề nghị cần rút ngắn thời gian kiểm tra kế toán xuống còn 5 ngày làm việc, trường hợp phức tạp thì tổng thời gian tối đa không quá 10 ngày làm việc. Đồng thời, lại có ý kiến cho rằng, giới hạn không quá 15 ngày đối với mỗi cuộc kiểm tra kế toán của một bộ, ngành, tập đoàn có thể không phù hợp.

UBTVQH nhận thấy, dự thảo Luật quy định về thời gian kiểm tra đối với mỗi cuộc kiểm tra kế toán tối đa là 15 ngày đã bảo đảm phù hợp với thực hiện cải cách thủ tục hành chính gắn với nâng cao trình độ, năng lực cán bộ quản lý nhà nước, đẩy mạnh ứng dụng công nghệ thông tin, rút ngắn thời gian kiểm tra, hạn chế phiền hà cho đơn vị kế toán.

Về chứng chỉ kế toán viên (Điều 57), có ý kiến đề nghị cân nhắc việc bỏ quy định người muốn thi chứng chỉ kế toán viên phải có tối thiểu 5 năm kinh nghiệm như Luật hiện hành.

UBTVQH giải trình, Luật hiện hành quy định một trong những điều kiện để được cấp chứng chỉ hành nghề kế toán là phải có thời gian công tác thực tế về tài chính, kế toán từ 5 năm trở lên đã làm hạn chế những người có trình độ, năng lực tham gia hành nghề kế toán. Bởi vậy, dự thảo Luật đã sửa đổi theo hướng không quy định bắt buộc điều kiện này khi cấp chứng chỉ kế toán viên, nhưng quy định người muốn đăng ký hành nghề dịch vụ kế toán phải có thời gian làm việc trong lĩnh vực tài chính, kế toán, kiểm toán từ 36 tháng trở lên quy định tại điểm b, khoản 1, Điều 58, bảo đảm có thời gian để tích lũy kinh nghiệm và nâng cao trình độ, năng lực, tạo điều kiện để phát triển đội ngũ kế toán viên hành nghề dịch vụ kế toán ở Việt Nam.

Về chứng từ điện tử (Điều 17), có ý kiến đề nghị cần bổ sung thêm nội dung quy định trong trường hợp nghiệp vụ kinh tế phát sinh được ghi nhận bằng phương tiện điện tử thì chứng từ điện tử có đầy đủ giá trị như chứng từ giấy và không bắt buộc phải in ra giấy.

Tuy nhiên, theo UBTVQH, nội dung dự thảo Luật đã quy định về giá trị của chứng từ kế toán, trong đó có chứng từ điện tử (thể hiện ở khoản 2, Điều 14; khoản 18, Điều 3; khoản 2, Điều 17). Đồng thời, tại khoản 6, Điều 18 của dự thảo Luật đã quy định chứng từ điện tử không bắt buộc phải in ra giấy. Do đó, đề xuất không bổ sung nội dung này vào dự thảo Luật./.

Theo ĐCSVN

-restored-copy.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpeg)

.jpg)

.jpg)

Bạn còn 500/500 ký tự

Bạn vui lòng nhập từ 5 ký tự trở lên !!!